不動産活用ネットワークは、不動産オーナーのお困りごとに対して最短最適な解決策を提供するために、企業の垣根を越えて協力し合うことを目的とした不動産業のプロ集団です 。 Q&Aコーナーではオーナー様からのお悩みと専門家による解決方法をご説明いたします。

今回のご相談

・住宅ローン控除制度の見直し

・住宅取得等資金の贈与制度の見直し

これから詳しく見ていきましょう。

住宅ローン控除制度の見直しについて

住宅ローン控除制度について、以下の見直しが行われます。

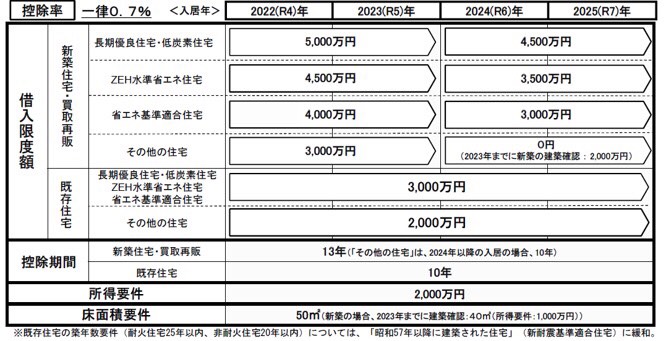

(1) 控除率

一律0.7%に引き下げられます。(従来は1.0%)

(2)所得要件

2,000万円以下に引き下げられます。(従来は3,000万円以下)

(3)借入限度額及び控除期間

住宅を取得した年及びその住宅の環境性能等に応じ、上図のとおり見直しが行われます。

(4)確定申告等の手続き

居住年が2023年以後である者が、2024年1月1日以後に確定申告等を行う場合に以下のとおり手続きが見直されます。

①取得者が金融機関等に住宅ローン控除申請書を提出

②金融機関は控除期間の各年10月31日(初年度のみ翌年1月31日)までに一定の事項を記載した調書を本店又は主たる事務所の所在地の所轄税務署長に提出

③住宅ローン残高が記載された住宅ローン控除証明書をe-Taxから入手のうえ、確定申告書を提出

この見直しにより、「住宅取得資金に係る借入金の年末残高証明書」の確定申告書への添付が不要となります。また年末調整で控除を受ける際にも年末残高証明書の添付は不要となります。

住宅取得等資金の贈与制度の見直しについて

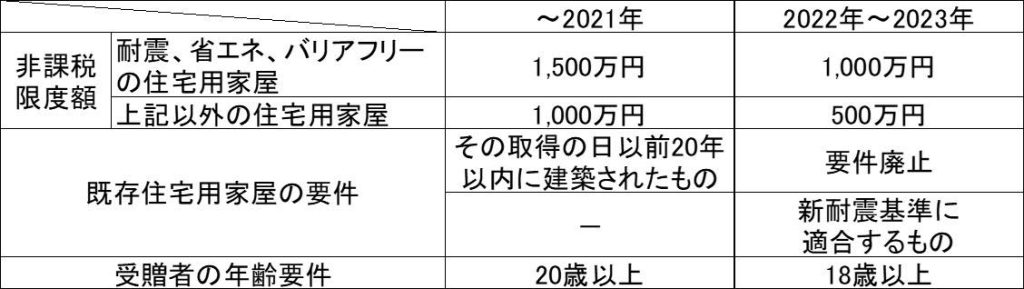

直系尊属から住宅取得等資金の贈与を受けた場合の優遇措置について、以下の見直しが行われます。

(1)非課税限度額が以下の住宅用家屋の区分に応じ、それぞれ次に定める金額とされます。

①耐震、省エネ又はバリアフリーの住宅用家屋 1,000万円(従来は1,500万円)

②上記①以外の住宅用家屋 500万円(従来は1,000万円)

(2)既存住宅用家屋について築年数要件が廃止される一方、新耐震基準に適合している住宅用家屋であることが加えられます。

(3)受贈者の年齢要件が18歳以上に引き下げられます。(従来は20歳以上)

その他の改正について

その他、下記の改正も行われます。

(1)住宅の新築・改修をした場合の特別控除制度の見直し

対象住宅、控除対象限度額及び控除率の見直しが行われたうえで、適用期限が2023年12月31日まで2年延長されます。

(2)居住用財産の譲渡等に係る優遇措置の適用期限の延長

①特定の居住用財産の買換え及び交換の長期譲渡所得の課税の特例について、一部要件を見直したうえでその適用期限が2023年12月31日まで2年延長されます。

②(特定)居住用財産の買換え等の場合の譲渡損失の繰越控除等の適用期限が2023年12月31日まで2年延長されます。

(3)土地に係る固定資産税の負担調整措置の見直し

商業地等の2022年度の課税標準が、2021年度の課税標準額に2022年度の評価額の2.5%を加算した額とされます。(従来は5%)

(4)住宅・土地に係る固定資産税・不動産取得税の特例措置の延長

①新築住宅・認定長期優良住宅・耐震改修等を行った住宅に係る固定資産税の減免措置が2024年3月31日まで2年延長されます。

②新築認定長期優良住宅に係る不動産取得税の課税標準の特例措置が2024年3月31日まで2年延長されます。

住宅関連の改正が中心となっています

2022年度の不動産に関連する税制改正項目は、上記のとおり住宅関連の内容が中心です。

国際的な紛争等によって物価の上昇が起きるなどしており、不動産(住宅)の購入・改修にも影響が出始めています。現状は先行き不透明な情勢ではありますが、それだけに税制の優遇措置を活用して少しでも効率的な不動産活用を心掛けたいものです。