不動産活用ネットワークは、不動産オーナーのお困りごとに対して最短最適な解決策を提供するために、企業の垣根を越えて協力し合うことを目的とした不動産業のプロ集団です 。 Q&Aコーナーではオーナー様からのお悩みと専門家による解決方法をご説明いたします。

今回のご相談

- 教育資金の一括贈与の非課税措置の見直し(課税強化し2年延長)

- 結婚、子育て資金の一括贈与の非課税措置の見直し(課税強化し2年延長)

- 住宅取得等資金に係る贈与税の非課税措置等

- その他

以下で詳しく見ていきたいと思います。

教育資金の一括贈与の非課税措置の見直しについて

①教育資金の一括贈与の非課税措置制度の概要

親・祖父母(贈与者)は、金融機関(信託銀行、銀行等及び証券会社)に子・孫(受贈者)名義の口座等を開設し、教育資金を一括して拠出。この資金について、子・孫ごとに1,500万円を非課税とする(改正前の制度の概要は上記の画像を参照)。

②改正の概要

節税利用目的を是正した上で、適用期間を2年間延長する。

③改正の内容

(1)相続税の対象範囲の拡大

贈与者死亡時に、贈与資金のうちに教育資金として費消していない残額がある場合に下記となる。

- 改正前:贈与者死亡前3年以内の贈与に係る残額についてのみ相続税の対象

- 改正後:全ての贈与に係る残額が相続税の対象

ただし、贈与者死亡時において受贈者が下記のいずれかに該当する場合は対象外(改正前も同様)。

- A:23歳未満である場合

- B:学校等に在学している場合

- C:教育訓練給付金の支給対象となる教育訓練を受講している場合

(2)2割加算の適用

贈与者死亡時に受贈者である孫・ひ孫に贈与資金のうちに教育資金として費消していない残額がある場合に下記となる。

- 改正前:相続税額の2割加算の適用なし(贈与者死亡前3年以内の贈与に係る残額についてのみ相続税の対象)

- 改正後:相続税額の2割加算の適用あり(全ての贈与に係る残額が相続税の対象)

④適用時期

2021年(令和3年)4月1日以後の贈与等により取得する金銭等について適用し、制度の適用期間を2023年(令和5年)3月31日まで、2年間延長する。

結婚、子育て資金の一括贈与の非課税措置の見直しについて

①結婚、子育て資金の一括贈与の非課税措置の概要

親・祖父母(贈与者)は金融機関(信託銀行、銀行等及び証券会社)に子・孫(受贈者)名義の口座等を開設し、結婚・子育て資金を一括して拠出。この資金について、子・孫ごとに1,000万円を非課税とする(改正前の制度の概要は上記の画像を参照)。

②改正の概要

節税利用目的を是正した上で、適用期間を2年間延長する。

③改正の内容

(1)2割加算の適用

贈与者死亡時に受贈者である孫・ひ孫に贈与資金のうちに結婚、子育て資金として費消されていない残額がある場合に下記となる。

- 改正前:相続税額の2割加算の適用なし(残額全額が相続税の対象)

- 改正後:相続税額の2割加算の適用あり(同上)

(2)受贈者の年齢要件の下限の引き下げ

- 改正前:20歳以上50歳未満

- 改正後:18歳以上50歳未満

④適用時期

- ③(1)→2021年(令和3年)4月1日以後の贈与等により取得する金銭等について適用

- ③(2)→2022年(令和4年)4月1日以後の贈与等により取得する金銭等について適用

※どちらも制度の適用期間は2023年(令和5年)3月31日まで2年間延長。

住宅取得等資金に係る贈与税の非課税措置等について

①住宅取得等資金に係る贈与税の非課税措置の概要

贈与者(直系尊属)から贈与を受けた資金が自己の居住用の住宅用の家屋の新築、取得又は増改築等の対価に充てられた場合には、一定の要件の下、非課税限度額までの金額は、贈与税が非課税となる。

②改正の概要

- 非課税限度額の引き上げ

- 対象となる住宅用家屋の床面積要件の下限の引下げ

③改正の内容

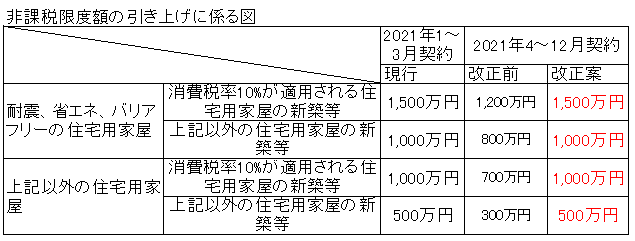

(1)非課税限度額の引き上げ

令和3年4月1日~12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合、非課税限度額が下記の図の通り引き上げとなる。

(2)対象となる住宅用家屋の床面積要件の下限の引下げ

受贈者の贈与を受けた年分の所得税の合計所得金額が1,000万円以下である場合、床面積要件の下限が下記の通り引き下げとなる。

- 改正前:下限50㎡以上

- 改正後:下限40㎡以上

※合計所得金額が1,000万円超の場合は改正はなし。

また、特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例についても、床面積の下限が50㎡以上→40㎡以上に引き下げられる。

④適用時期

③(2)の改正は、2021年(令和3年)1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用する。

その他について

ほかにも下記の改正がございますが、説明は割愛いたします。

- 土地の固定資産税の課税標準額、税額の据え置き

- 宅地評価土地の取得に係る不動産取得税の課税標準を価格の2分の1とする特例措置の3年間の延長

- 住宅及び土地の取得に係る不動産取得税の標準税率を4%→3%とする特例措置の3年間の延長

贈与税関係の税制改正が多い

2021年度(令和3年度)の税制改正は生前贈与の優遇措置を延長する改正が多く見受けられました。

ただし、延長をする代わりに節税目的の利用を防ぐために課税要件は厳格になりました。

生前贈与の方法は暦年贈与、相続時精算課税などの方法もあり、専門家に相談し最適な相続対策をされる事をおすすめいたします。

悩む前に是非一度不動産活用ネットワーク(フドカツ)に相談してみませんか?