不動産活用ネットワークは、不動産オーナーのお困りごとに対して最短最適な解決策を提供するために、企業の垣根を越えて協力し合うことを目的とした不動産業のプロ集団です 。 Q&Aコーナーではオーナー様からのお悩みと専門家による解決方法をご説明いたします。

今回のご相談

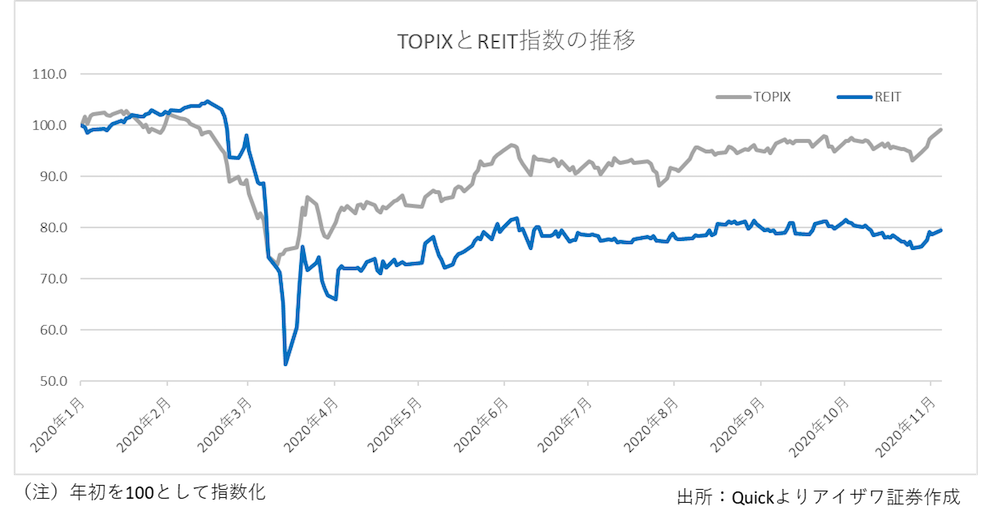

株式市場は楽観的?疲弊する実体経済と急回復する株式市場

コロナショックでは、緊急事態宣言が発令されたことからもわかるように、経済の3要素である「ヒト・モノ・カネ」の中で「ヒト」と「モノ」の動きが明らかに止まりました。と同時に、3月初頭には2万1,000円台であった日経平均株価は3月19日には1万6,358円まで急落しました。しかし、その後株価は落ち着きを取り戻し、コロナ前の水準まで回復し、まるで「コロナなんてなかった」といった様相です。実体経済では、とりわけ観光、運輸、外食、イベント、レジャーなど特定の業種が壊滅的な打撃を受けているにもかかわらずです。結論から言えば、この実体経済と株価の乖離は、日銀をはじめ米国や欧州等の主要国の中央銀行から潤沢な資金が市場に供給されているからであり、その大量に供給された資金の一部が株式市場に流入しているため生まれています。さらに、日銀は企業の資金繰りが行き詰まるのを懸念して、新型コロナ対応資金繰り支援特別プログラム、円貨・外貨の潤沢な供給、上場投資信託(ETF)と不動産投資信託(J-REIT)の積極的な買い入れなどの大規模な金融緩和を行っているため、株価だけは落ち着きを取り戻しているのです。

コロナショックとリーマンショックはどちらがひどいのか

かつてのリーマンショックは、まず「カネ」の動きが止まり、米国の大手証券会社の破綻をきっかけに世界に広まった金融危機でした。リーマンショックでは、金融市場が停滞しことで、「需要の冷え込み」が経済に大きな打撃を与えた一方、コロナショックは、外出自粛や飲食店などの休業要請などにより、強制的に「需要と供給に同時にストップがかけられた」ことが大きく違います。仮に感染症がある程度収束し、苦境に陥っている観光、運輸、外食、イベント等の業種に消費者が戻ってきたとしても、1人の人間が2倍、3倍と消費を急拡大することはないので、コロナ禍で失われた消費が戻るには時間がかかるといえます。一方、Withコロナを前提に、情報通信やEコマース等需要の伸びている業種もあり、トータルで見るとコロナショックが経済に与える影響を緩和する可能性もあります。しかし、言うまでもなく新型コロナの感染拡大がいつ歯止めがかかるのか、これを正確に予測することは非常に困難であり、いくら金融緩和を行おうが、感染者数を減らすのは難しいという状況を考えると、コロナショックがリーマンショック以上に経済に影響を与える可能性は否定できないでしょう。

コロナショックで不動産市場はどういう反応を示したか

コロナショックは不動産市場にも大きな影響を与えています。日本のREIT(不動産投資信託)の総合的な値動きを示す東証REIT指数は、株式市場と同様、コロナショックにより大きく値下がりしました。それも、株をはじめ他の金融商品と比べてもREITの下落幅は際立って大きいものでした。低金利の環境下では、利回りのより高い商品が選ばれやすいのですが、金融緩和によりあふれた短期投資家の資金が流入していただけで、市場がパニックを起こせば、一気に下落してしまいます。東証REIT指数の戻りは現在も鈍く、新型コロナの感染が人的移動の制限を伴わない程度にまで収束しない限りはなかなか回復は難しそうな局面ですが、金融緩和によって不動産投資の魅力が再度高まっているという面もあり、外資系ファンドなどでは日本の不動産投資を積み増す動きも出ており、海外の不動産市場と比べると割安感があるという見方もあるようです。また、さらに詳しく運用資産を個別にみると、また違った側面が見えてきます。

コロナショックで明暗が分かれた不動産市況

不動産市場全般について見る場合、最も市場規模の大きいオフィス市況が注目されます。コロナ前までは、空室率は過去最低水準でしたが、足元ではやや空室率が上昇(稼働率は低下)しています。ただし、空前の活況からの調整局面という見方もでき、中長期的にはリモート化や働き方改革がどの程度進むのかがカギになるでしょう。現在はオフィスを拡張・移転する企業は少ないですが、Withコロナを前提にオフィス需要が回復する可能性もあると見ています。それ以外にも、たとえばコロナ禍では、物流と住宅は好調、商業とホテルが不調となっています。物流施設はネットショッピング需要の高まりとともに、むしろ好調な状況で、一方、商業施設やホテルでは休業を強制されていたため影響が大きく、これまではより駅近を望む傾向がありましたが、駅近・都心型の物件ほど収益状況は厳しい状況です。逆に、郊外型のショッピングセンター等の商業施設の方は比較的堅調で、詳細にみていくとそれぞれの状況は一変します。

Withコロナ・Afterコロナ社会で生きていくためには

コロナ後の株式・不動産市場では、新たな視点・価値観でのアプローチが求められると思います。たとえば、「ヒト」の移動の制限により、電鉄や、ホテル、空運関係の業種はいずれも厳しい状況です。また、工場の操業が難しくなったことから、サプライチェーンが寸断されたことで「モノ」の停滞が生まれ、自動車産業は大きな影響を受けています。このようにコロナショックの影響で様々な業界がマイナスの影響を受ける一方で、巣ごもり消費が増えたため、ネット販売や物流等の業界が大きく業績を伸ばすなど、プラスの影響を受けている業界もあります。テレワーク、時差出勤が社会常識となる中で、リモートに関係する業界も大きな恩恵を受けています。住まいに関しても、マンション・一戸建てにかかわらず、「コロナ対応」が大きなテーマになっており、シェアオフィスやオンラインフィットネスに対応した物件など、次々と新商品が発表し、各社が生き残りをはかっています。マイナスの影響を受けている業界も、これまでの旧態依然のビジネスモデルから脱却し、コロナ禍を契機にビジネスモデルの転換等の構造改革に着手し、収益力を改善していく企業力が問われていくことでしょう。