不動産活用ネットワークは、不動産オーナー様が直面している課題に対して最短最適な解決策を提供するため、企業の垣根を越えて協力し合うことを目的とした不動産業のプロ集団です。 この『対談』では、毎回テーマを決めて、日々オーナー様から寄せられる「お悩み」や「お困りごと」に対し、【専門家による多角的な視点での解決策】をお伝えしていきます。

親御さん世代が法人化、相続でその資産管理法人を引き継いだというビルやマンションオーナーは多いのではないでしょうか。今回は、税理士法人で資産税の専門家として多種多様な事案に触れ、解決に導いているあいわ税理士法人の齊藤健浩 、二村嘉則と、賃貸不動産オーナー専門の保険のプロとして様々な課題解決を図っている保険ヴィレッジの斎藤慎治、そして管理会社の立場で不動産オーナーから不動産の更なる利活用などに関する課題に日々向きあっている株式会社ハウスメイトマネジメントの伊部尚子の4者で対談しました。

※税:あいわ税理士法人 | 保:保険ヴィレッジ | ハ:ハウスメイトマネジメント

「損益計算書」「貸借対照表」の不理解と決算という壁

伊部/ハ

資産管理法人を設立して不動産を管理されている地主の方や物件オーナーから日々多くの相談が寄せられています。なかでも、相続によって会社を承継されたばかりの方、将来的に引き継ぐことになるお子さん世代からの法人に関するご相談が多く寄せられています。

斎藤/保

私の専門分野は大家さん向けの保険ですが、相談される内容の6割以上が保険とは無関係。特にこれから法人化しようとお考えの方も含め法人に関する質問は多いですね。

伊部/ハ

今回は、そのようなご相談のなかで、特によく耳にする資産管理法人の決算や相続にまつわるお話しを専門家にお聞きしたいと思っています。

伊部/ハ

早速ですが、実は「そもそも、決算書の見方が分からない」というご相談がとても多くあります。私も基礎的なところはご説明しています。ですが、アドバイスを求められると判断基準が曖昧だったり、相続を含めた税務上でそれが正解なのかが分からなかったりと、自信をもってお答えしづらいのが悩みです。

二村/税

まず、決算書というのは、会社の経営や財務の状態を数字で表した書類の総称です。恐らく「損益計算書」と「貸借対照表」に関するご相談が多いのではないでしょうか。

二村/税

「損益計算書」はプロフィット・アンド・ロスともいわれ、略称でPL(ピーエル)。「貸借対照表」はバランス・シートでBS(ビーエス)、とも呼ばれています。

伊部/ハ

損益計算書=プロフィット・アンド・ロス=PLで、貸借対照表=バランス・シート=BSという時点で、お小遣い帳のような個人のお金管理とは全く違うので、心理的に受け入れられないのだと思います(笑)

二村/税

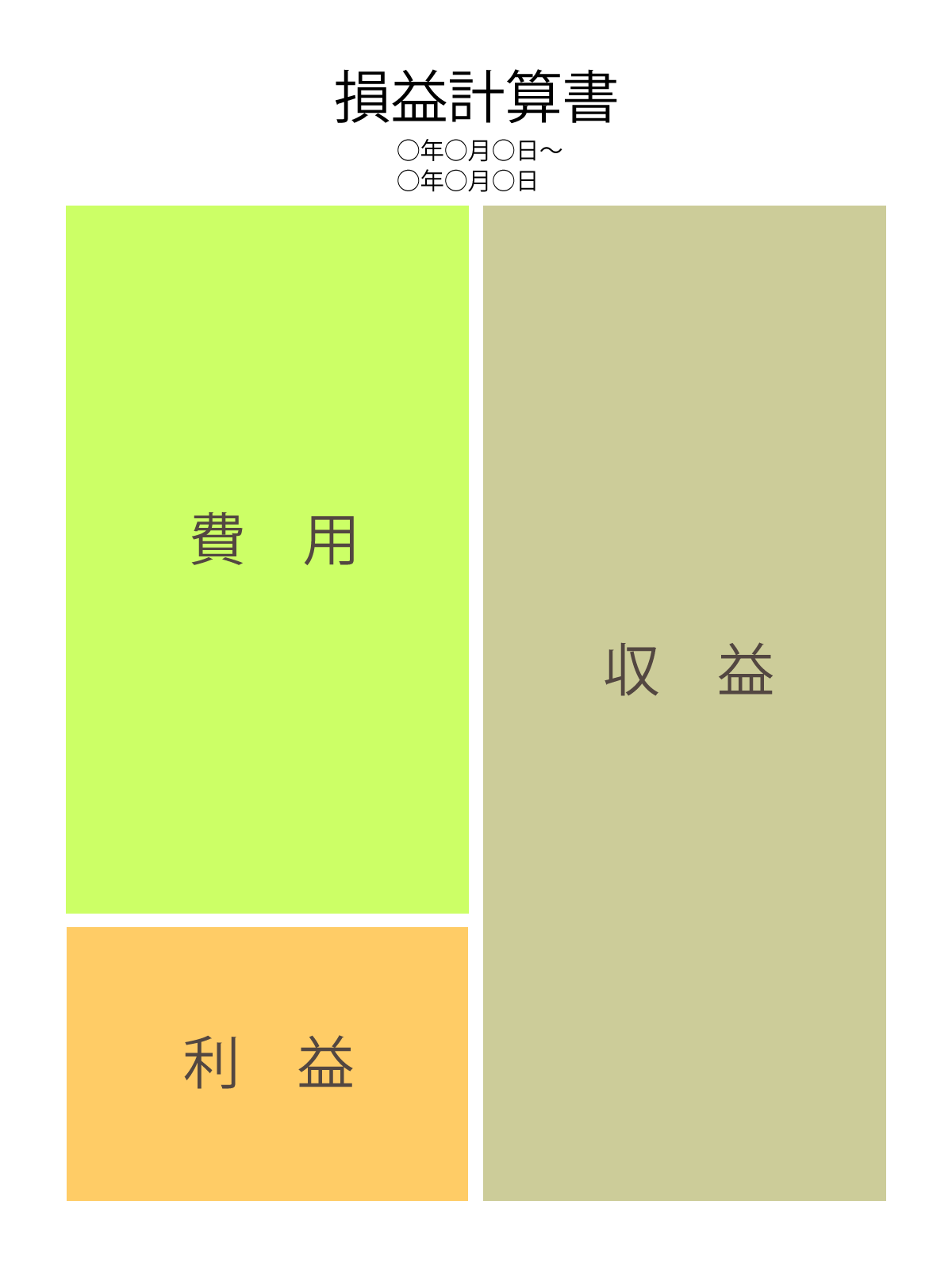

(笑) 損益計算書、すなわちPLは経営の成績表だと思ってください。要するに「この1年間でいくら儲けたか?」を知るためのもの。図でご覧いただけると少し分かりやすいかもれません。

伊部/ハ

収益と利益とで、どう違うのか?分かりづらい方もいらっしゃるかもしれません。。

斎藤/保

日常生活では、どちらも「儲け」という言葉でくくられてしまいますからね。

齊藤/税

これが会計上は別扱いになります。一般的には収益=売上が、今回の場合は【収益=家賃収入】。利益は、収益から費用を差し引いた残り部分、大雑把にいえば【いくら手元に残ったか?】を表わしているとお考えください。

伊部/ハ

家賃収入から、修繕や募集広告などに費用を差し引いた手残りが利益。サラリーマンで例えるならば、給与口座に入ってくるお金が収益で、生活費など諸々の経費が引き落とされ、残っている銀行残高が利益ということですね。

伊部/ハ

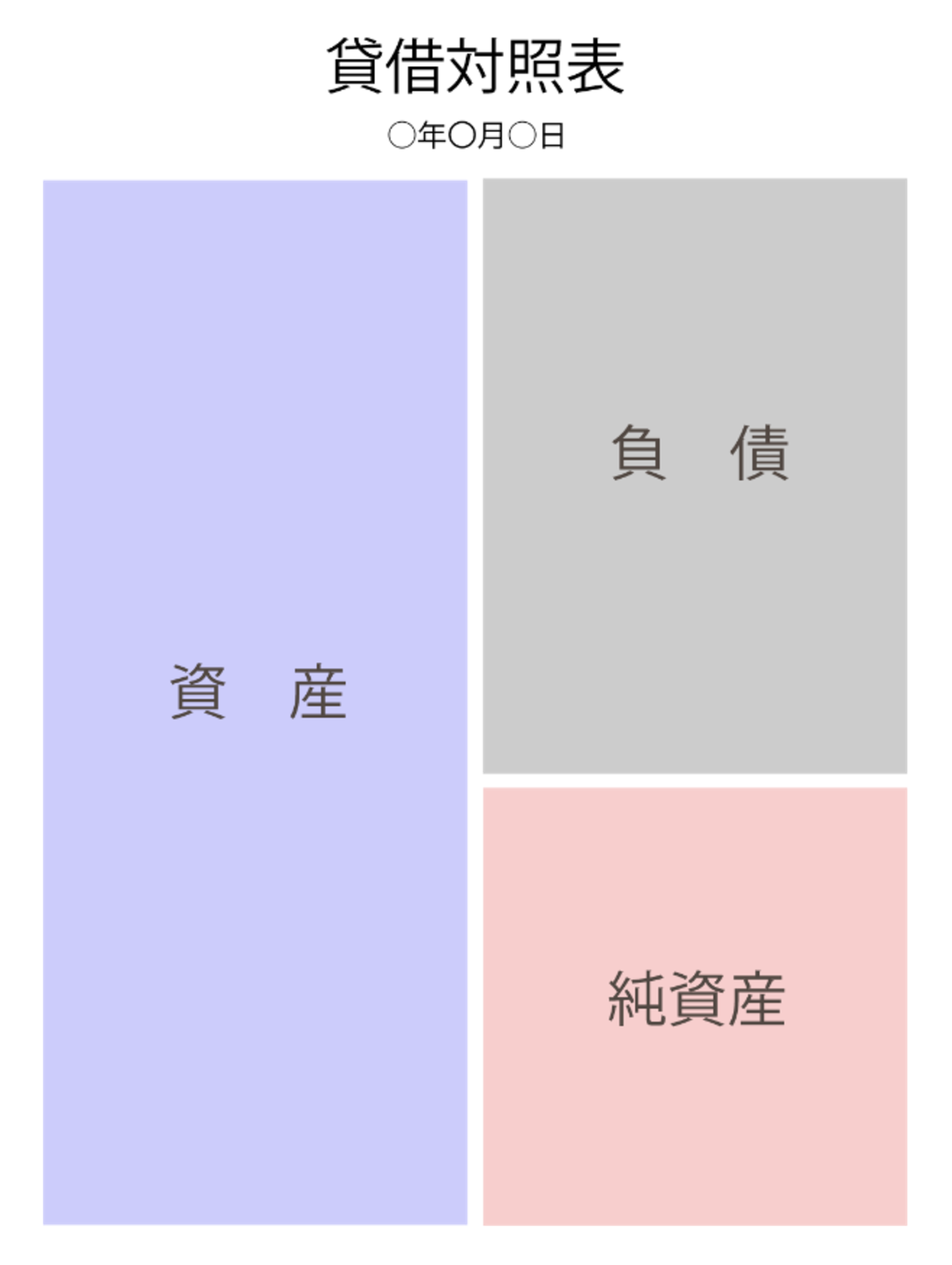

貸借対照表について、どのように考えればよいでしょうか?

二村/税

こちらも図でご覧いただけると少し分かりやすいと思います。

伊部/ハ

資産から負債を差し引いたのが純資産。資産と純資産だから、まだこちらの方が分かりやすい(笑)

斎藤/保

サラリーマンの場合だと自宅や車のローンが負債になる。

齊藤/税

家や車は、図の左側の資産欄に記載されて、残っている借金が右側の負債欄に計上されます。

伊部/ハ

自宅の資産価値が5千万円で、借入金の残りが2千万円だとすると純資産が3千万円ということですね。

資産管理法人について専門家に相談するメリット

伊部/ハ

お陰様で、損益計算書と貸借対照表については、より分かりやすくご説明できるようになったと思います。でも実は、これに税金とそれに関連する書類が絡んでくると、また難しくなってしまいます(笑)

二村/税

ややこしいですよね(笑)でも、そのために私どものような専門家がいます。

まず、法人が支払うべき税金は、国税と地方税の2つがあります。それぞれ、国税は法人税と消費税、地方税は法人住民税と法人事業税になります。

齊藤/税

先程、決算書の見方が分からないというお話しのなかで、損益計算書と貸借対照表について触れましたが、それ以外にも「勘定科目内訳書」「事業概況説明書」などとあわせて、「税務申告書」の用意も必要になります。

伊部/ハ

何が必要になるかの分かっていないこともあって、書類が全部揃わないことが多いです。

齊藤/税

近年は税務署が電子申告の普及に舵を切っていて、書類での申告に力を入れていないため、これから始めようという方は何を用意すればいいのか分かりづらいかもしれません。

伊部/ハ

長年なさってきた方にすれば簡単なのかもしれませんが、年に1回しか経験できないということもあって、なかなか慣れないようです。特に親世代から相続したばかりの方や、将来的に引き継がれる子供世代の方が不安になっていることが本当に多い印象です。

二村/税

簿記資格の取得でもしない限り、義務教育でも学ぶ機会のない内容ですから、一般の方々が分からないのも当然です。

斎藤/保

個人でやってきた延長線上で、法人でもなんとかなると考えてしまっている方も多い。

齊藤/税

確かにそれもありますね。ご自身で勉強されることもとても大切なことです。けれども、時間というコストも含めると、費用を掛けてでも専門家に任せるほうがよいと思います。

伊部/ハ

決算の時だけ税理士にお願いしているという方も多くいらっしゃいます。

斎藤/保

税務手続き的な観点からみると、個人でなんとかしてしまうよりは正しい選択かもしれません。ただ、利益を追求すべき資産管理法人として考えると「あとの祭り」感が否めません。

斎藤/保

決算する前に利益が出ることが分かるとします。すると、そのお金で必要な修繕をしたり、別の物件に投資したりということが可能になり、結果的に無駄な税金を支払わずに済むということになります。

齊藤/税

法人で投資するメリットが活かせていない可能性もありますね。

齊藤/税

法人の場合、個人と比べて経費として認められる範囲が広くなります。個人と同じ感覚で費用計上をしているだけだと損をしてしまっているかもしれません。

伊部/ハ

経費として認められるものを計上していなかったり、会計年度中に修繕することで税金が安くなったりしたのにもったいないことをしている可能性があるということですね。

資産管理法人が合同会社の場合は特に注意が必要

斎藤/保

決算書の見方などが分からないという問題は、先祖代々、土地や法人を引き継いできている場合は除いて、そもそも入口が間違っていると感じています。

斎藤/保

はい。

以前、合同会社における相続リスクについて対談した時にもお話しをしましたが、銀行で融資を受ける際に法人を作る場合がとても多くなっています。

伊部/ハ

確か、個人より法人ほうが貸付しやすくなるようなお話しでしたよね。

斎藤/保

そうです。コベナンツ付き融資といいますが、金融機関に比較的有利な条件(財務制限条件)を課すことにより、個人には提供できない条件での融資が可能になります。物件次第なのは当然ですが、投資家の年齢問わず最長35年間、しかもほぼフルローンが可能になるような場合もあって、かなりのメリットがあります。

伊部/ハ

個人にとっても、長期間借りることができる。しかも、フルローンに近くなれば自己資金を使う必要がないので、断る理由がありません。

斎藤/保

銀行は貸したいし、投資家も借りたいという構図なので増え続けています。でも、これがサラリーマンから大家になった方々が決算書を読むことができないという遠因にもなっているのではないでしょうか。しかも、物件を買うごとに法人を設立している方も多くて、なかには10物件で10社という方もいらっしゃるという話しを聞いたことがあります。

齊藤/税

企業の会計を学ぶ前に、いつの間にか法人オーナーになっている。しかも10社分の決算となると、それなりに費用も手間もかかってくるので非効率と言わざるを得ませんね。

二村/税

そのような状況のまま相続となったら、目も当てられません。

斎藤/保

銀行も悪意があるわけではありませんし、良かれと思ってやっているのでしょうが、相続のことなどまでは考えてくれてはいないと思います。

二村/税

費用はかかりますが、専門家に相談しながら一本化することをお勧めします。

伊部/ハ

後編では、主に資産管理法人が絡む相続に関するご相談について、お聞きしたいと思います。

~ 後編に続く ~

※前後編の2回にわけてお届けしています。後編は、

【資産管理法人における相続リスクと対策】をお送りします。