不動産活用ネットワークは、不動産オーナーのお困りごとに対して最短最適な解決策を提供するために、企業の垣根を越えて協力し合うことを目的とした不動産業のプロ集団です。Q&Aコーナーではオーナー様からのお悩みと専門家による解決方法をご説明いたします。

今回のご相談

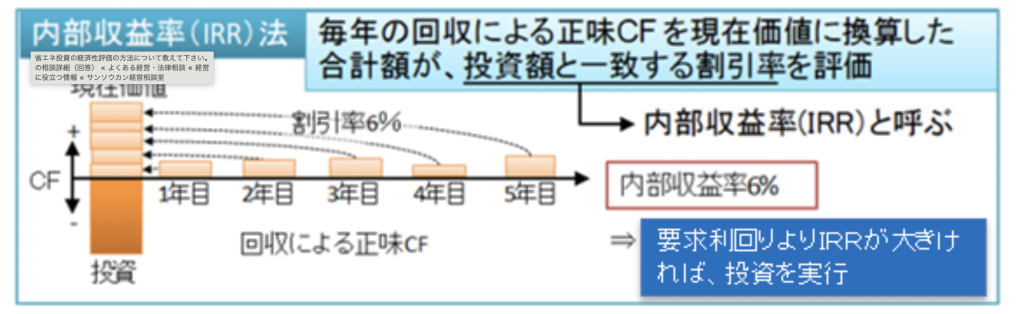

「現在価値」と「割引率」、そしてIRRについて

上のIRRの図をより理解いただくために、まず「現在価値」と「割引率」について説明します。「現在価値」とは、様々な時点のお金の価値を現在の時点のお金の価値に置き換えたものです。今手元に10,000円があったとして、これが1年後に10,600円になるとします。このとき、1年後の10,600円を現在価値に戻すときに6%の割引をする必要があるので、「割引率」は6%になります。もし2年後に11,236円になるとしたら、1年間に6%の割引を2年分したら、10,000円になるので同じく6%の割引率となります。2年後に11,236円で割引率が6%である金額の現在価値は10,000円であるとも言い換えられます。その様な前提を踏まえ、IRRとは、「投資額=将来得られるお金の総額を現在価値に換算した金額」となるような割引率をいいます。この指標の特性として早期に利益を獲得できる投資案件ほどIRRは高くなりますがこれは、お金の価値は時間によって異なり、早くに得られる利益ほど価値が高い(再投資できる機会を得られる)ことを表しています。

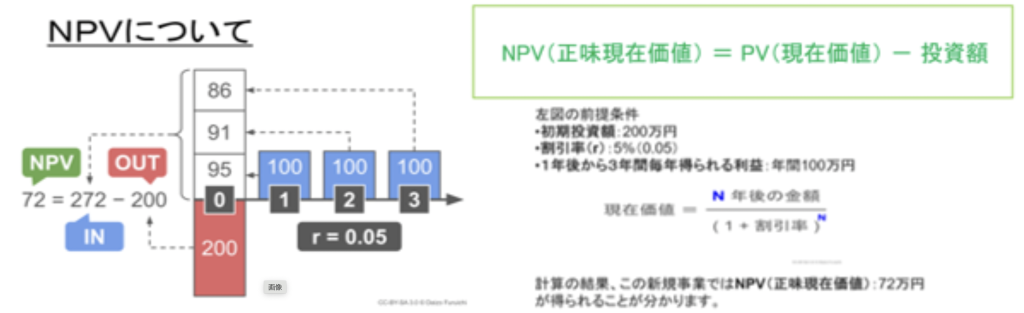

NPVについて

先程NPV(正味現在価値)とは、ある事業が生み出すキャッシュフローを現在価値に換算した総和から、初期投資額を引いたものとお伝えしました。いわば、この事業が投資によってどれだけの利益が得られるのかを示す指標です。理論的には、NPV=0ならその事業に投資しても利益は出ないということであり、NPVの数値が大きいほど良いとされます。NPVのPVとは(Present Value:現在価値)の事で、「将来受け取ることができるお金を現在価値に換算するといくらになるか?」というものです。そのPVから投資額を差し引いて、NPVを求めます。上記の図の通り、年間100万円の利益が出ると予測される投資案件に200万円投資した場合の3年間のキャッシュフローの現在価値の総和は95(1年目)、91(2年目)、86(3年目)をそれぞれ足した272万円となり、初期投資額200万円を上回りますから、この事業は投資適格だと判断ができます。尚、ここで採用した割引率は5%になっていますが、企業などでは、資本コスト(その企業が銀行融資の利息や、株主への配当など資金調達に必要となる費用)を割引率として採用する場合があります。

割引率の設定について

「割引率」は、様々な呼び名で語られています。比較的よく使われるものだけ挙げてみても、資本コスト、資本の機会費用、期待収益率もしくは期待リターン、ハードル・レートといった呼び方があります。

これらは呼び方こそ違えど、企業が資産調達の対価として全権利者(取引先、融資先や株主)に平均して支払うと見込まれる金利のことと言えます。割引率をこうした自社の資本コストで設定する理由としては、投資の資金を調達する資本コストに見合う投資事業であるかどうかを問題とするためです。 資本コストで割り引いた将来キャッシュフローの現在価値が投資額が割り込むのであれば、投資を回避するほうが合理的な判断という論理が成り立つためともいえます。

割引率と不動産投資を例にした計算

個人の投資家であれば、株式のリターンや定期預金などの利率を割引率、期待リターンとして設定し、不動産投資事業の試算がその割引率を上回るかどうかを投資判断の基準におくという場合もあると考えます。実際の不動産投資を例にして考察しましょう。たとえば、定期預金(単利、3年間)の金利2%を割引率と設定した上で、以下の例に基づく不動産投資の事例と比較してみましょう。【例:1億円の不動産を購入し、3年後に1億円で売却。1年目は利回り4%、2年目は利回り1%、3年目は利回り1%で運用。】

この場合3年間で得られるキャッシュフローは、以下の通り計算できます。

◇1年目:1億円 × 4% = 400万円

◇2年目:1億円 × 1% = 100万円

◇3年目:1億円 × 1% + 1億円 = 1億100万円

IRRは下記の計算式で求めます。

400万円 ÷ (1 + IRR) + 100万円 ÷ (1 + IRR)^2 + 1億100万円 ÷ (1 + IRR)^3=2.03%

同じ元本の定期預金で得られるキャッシュフローの合計、初期費用は同じであるにも関わらず、IRRは金利よりも高くなりました。

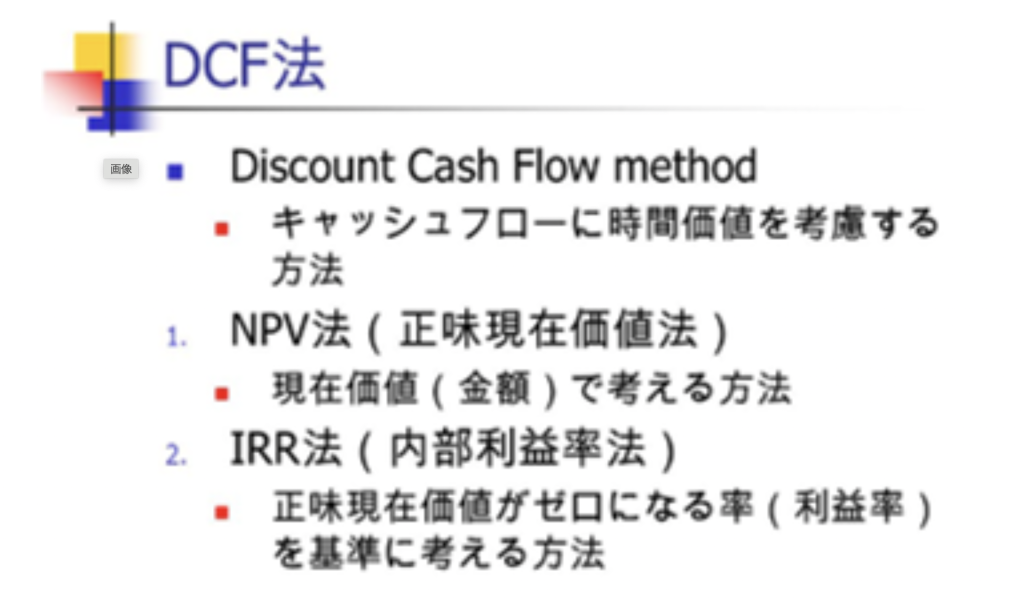

IRRとNPV、有効に使い分けるには?

まず大きな前提として、IRR・NPVともにDCF法と呼ばれる不動産投資の際に一番重要視するべきことに、不動産であれば多くの利益を上げることがあると確認しておきます。このときに重要なのは、収益率より収益額です。つまり、優先すべき指標としては、IRRでなくNPVであることを覚えておきましょう。しかし、場合によっては、NPVよりもIRRの方が有効である場合、それは、予算制約がある場合です。たとえば、会社の投資予算枠があらかじめ決まっており、その制約下で、NPVは低いがIRRが大きい投資先に複数投資する方が、資産運用の効率性、つまり投資額あたりのNPVの割合(NPV/投資額)が上がり、利益が大きくなる可能性があります。このようにIRRを用いるべき場面もあります。

■IRRを採用した方が良い場合

・複数の事業に投資し、投資に使えるお金に限度がある場合

■NPVを採用した方が良い場合

・どれか1つの事業に投資する場合で、投資に使えるお金に限度がない場合

両者ともにケースバイケースで有効に使い分ける方法を抑えておくと良いでしょう。