不動産活用ネットワークは、不動産オーナー様が直面している課題に対して最短最適な解決策を提供するため、企業の垣根を越えて協力し合うことを目的とした不動産業のプロ集団です。 この『対談』では、毎回テーマを決めて、日々オーナー様から寄せられる「お悩み」や「お困りごと」に対し、【専門家による多角的な視点での解決策】をお伝えしていきます。

令和4年(2022年)に、大幅に火災保険契約の改定が実施されました。「契約年数が短くなった」など、実際にこの制度改定による影響をご体感された方も多いと思います。今回は、賃貸不動産オーナー専門の保険のプロとして様々な事案に触れ、諸問題を解決に導いている保険ヴィレッジの斎藤慎治と、日々管理会社の立場で不動産オーナーから保険の契約や利用方法などに関する課題に向きあっている株式会社ハウスメイトマネジメントの伊部尚子が、この制度改定にどう対処すべきかなど、具体的な対応方法などについて対談しました。

前編は、【火災保険のルール改定が賃貸経営に及ぼす影響】をテーマに、今回の改定のポイント、火災保険契約や更新にあたっての注意点やその具体的な対処方法などについての対談をお届けしました。

まだ、前編をご覧になっていない方は ⇒ コチラ

▼火災保険、「満期まで待つべきか?」「更新すべきか?」を判断するポイント!

-契約期間の短期化などに伴う保険料の高騰

-耐火性能向上と制度改定で保険料が安くなる場合も

▼オーナーの火災保険と入居者の家財保険をウインウインで有効活用!?

-保険の「肩代わり機能」という考え方

▼これからの賃貸経営にとって本当に必要な火災保険

-社会の変化に適応した火災保険を選ぶ

-家賃収入補償特約の必要性

-費用保険の請求は忘れがち

火災保険、「満期まで待つべきか?」「更新すべきか?」を判断するポイント!

伊部

前編では「特定設備水災補償特約」のお話しの際、昔の保険の方が割安なので、できれば解約せずイザという時のために貯金をしておくということを教えていただきました。

だた、そうはいっても「解約してでも新たな保険を契約するべき」ということもありえるのではないかとも思います。途中解約せずに「満期で保険を更新する際の注意点」とあわせて教えてください。

斎藤

まず、満期の場合ですが「面倒だしよく分からないから、そのまま更新しておいて……」が一番ダメです(笑)

伊部

やってしまいがちな感じがします(笑)

斎藤

(笑)

火災保険の契約は、かつては最長36年。2015年10月から10年間になって、さらに2022年10月以降は5年間になりました。

伊部

まだまだ昔の保険が残っていますね。

斎藤

36年間の契約はまだまだ残っています。最長10年になったのが2015年ですから満期が2025年、2022年以降の5年契約が2027年に満期をむかえはじめます。

伊部

様々な期間の保険が混在している。

斎藤

そして、恐らく今後は1年毎の契約になっていくと思われます。

伊部

なんで、そんなにどんどん短くなっちゃうんでしょうか。

斎藤

災害が大きくなりリスクがみえなくなっているということが背景にあります。実際問題としても損害保険会社は13年連続の赤字を記録しています。

伊部

保険料の支払額が上昇していくことを考えるとできるだけ長めの契約をするべきですね。

斎藤

基本的にはそうですね。

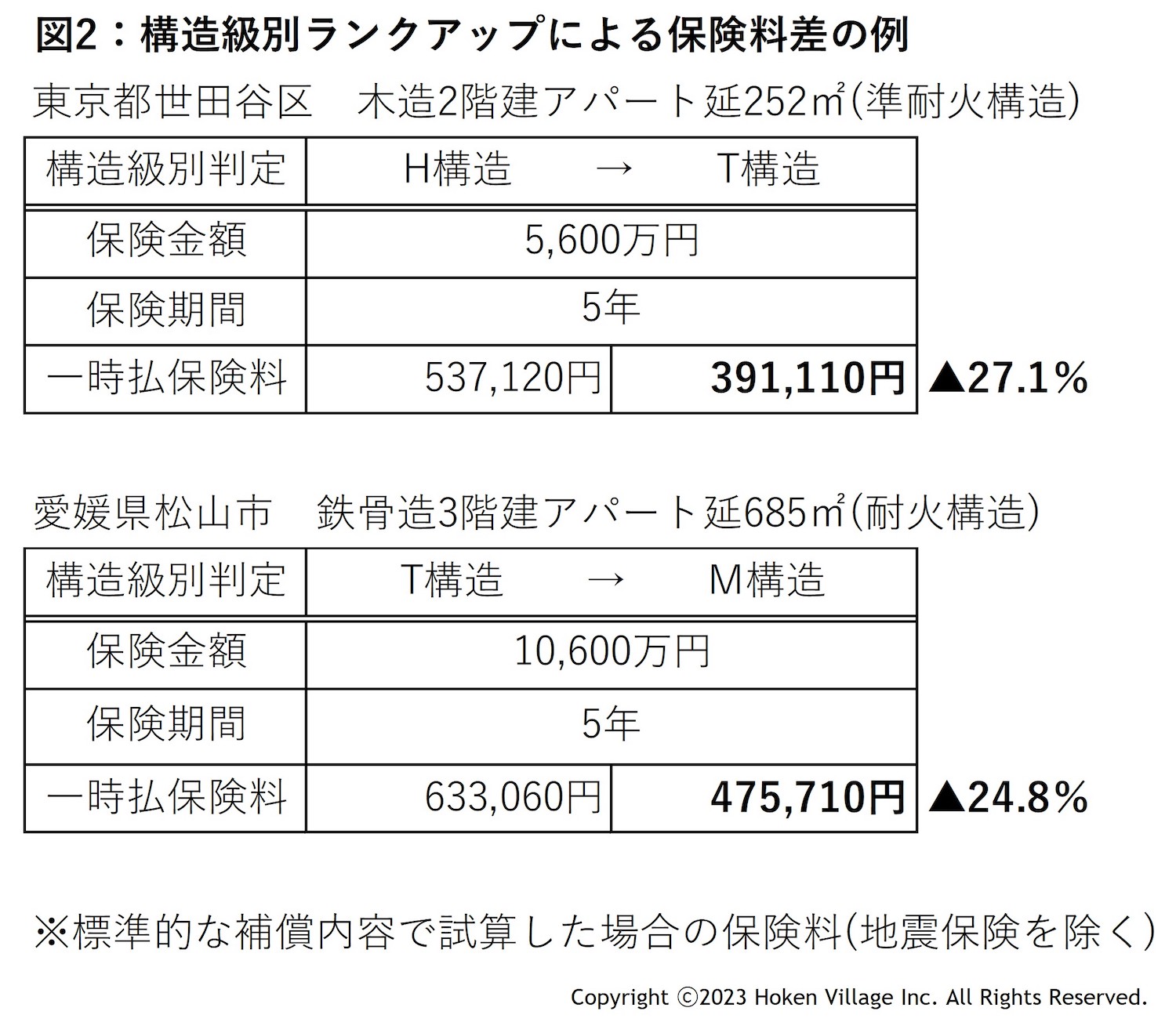

ただ、気をつけなければいけないのは、ご質問にあった解約してでも新たな保険を契約するべき場合あるということです。例えば、建物の耐火性能が高くなっていることをうけて2019年6月25日に建築基準法が改定されました。防火地域・準防火地域に限ってですが、建てられる建築物の構造の判定方法が変更になったのですが、その影響が保険にも及んでいます。

伊部

詳しく、教えてください。

斎藤

改定前は建物全体が基準を満たしている必要があったのに対して、改定後は主要構造部だけでの耐火性能で判断されるようになりました。

これにより、以前はH構造に分類されていた木造の建物が鉄筋や鉄骨と同じT構造に、同様にT構造がいわゆるマンション構造といわれるM 構造と判断される可能性が出てきています。

伊部

耐火性能がより高い区分と判断されれば、解約して新たに契約した方が、保険料が安くなる可能性がある。ちなみに建物の耐火性能は何をみれば分かりますか?

斎藤

建築確認済証、建築仕様書、住宅性能評価書などで確認できますが、契約を見直してもらうには、これらのエビデンスを保険会社に提出する必要があります。

本来、保険代理店の担当が気をつけるべき事項ですが、悪気はなくそのままで更新してしまう場合もあるので、オーナーご自身も管理会社の方もご注意していいただきたいと思います。

保険ヴィレッジ「説明資料」より

保険ヴィレッジ「説明資料」より伊部

社内に情報共有しておきます。

斎藤

ほかに、中途解約による新たな契約や満期での更新とはまったく話が違いますが、中古の賃貸物件を買う際にも注意が必要です。具体的には、火災保険もあわて譲渡してもらうようにしたほうがお得なはずです。

伊部

保険は名義変更が可能なんですね?

斎藤

可能です。

支払い済の保険料と残存期間から計算した解約返戻金額を、物件価格などと合算して新たなオーナーが前の所有者へと支払うのが一般的だと思います。

先日、25年契約で残り17年という保険契約の名義変更に関わりましたが、その譲渡価格が43万円。なんと同条件で今から5年契約するだけでも60万円でした。

伊部

17年分よりも5年分のほうが高い!?

斎藤

短期化で割引率が下がった影響もありますが、それだけ保険料が上昇しているという証拠です。

オーナーの火災保険と入居者の家財保険をウインウインで有効活用!?

伊部

火災保険の「肩代わり機能」について教えてください。

斎藤

図を見ながらのほうが分かりやすいと思うので、こちらをご覧ください。

保険ヴィレッジ「説明資料」より

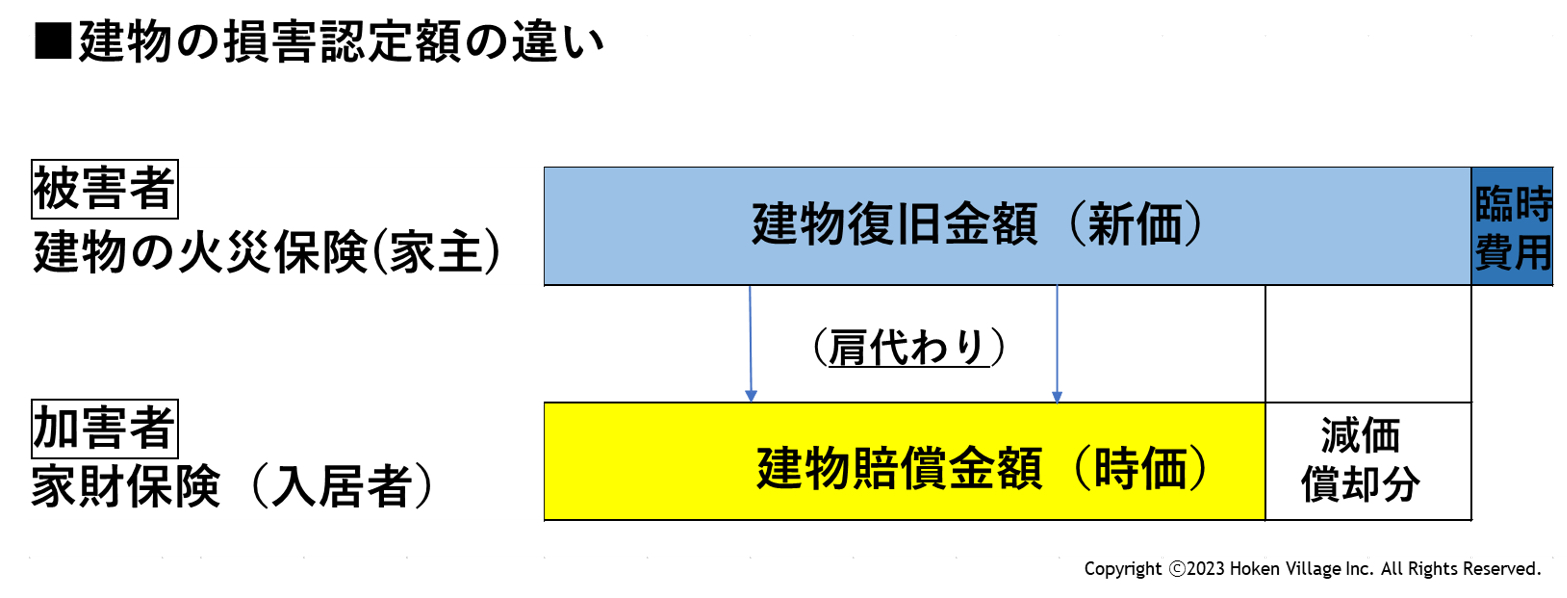

保険ヴィレッジ「説明資料」よりこれは、オーナーが被害者、入居者が加害者となった場合の図解ですが、オーナー側の保険と家財の保険の両方を並べて比較しています。結論からいうと「被害を受けた側の保険を使って損害を肩代わりするという習慣づけをしたほうが、被害者が救われる」というお話しです。

伊部

私も含めて、やはり損害を与えた加害者の保険を使うイメージが強いですね。

斎藤

恐らくそれが一般的な感じ方であり考え方だと思います。

話を続けますが、まずオーナーが被害を受けた場合、これは入居者が賠償しなければなりません。ところが入居者の賠償責任保険では建物賠償金額が減価償却された「時価評価※上段図中の黄色部分」になってしまうので全額は補償されない場合があります。

伊部

入居者の家財保険では、いま残っている価値にしか補償金が支払われない。オーナーが元通りにする費用よりも少なくなってしまう。

斎藤

そうです。でも、これをオーナーの火災保険を使って「建物復旧金額(新価) ※上段図中の水色部分」として、全額肩代わりさせると、減価償却もされないので受けた損害に対する満額が支払われ、さらに「臨時費用※上段図中の青色部分」も請求できるようになります。

伊部

より多くの保険金がおりることになる。

斎藤

さらにメリットがあって、加害者が被害者への示談交渉をする必要がなくなります。この効果はとても大きくて、オーナーと入居者が敵対関係にならなくて済むんです。

伊部

以前、事故がきっかけで関係が険悪になって結局退去されたことがありました。

斎藤

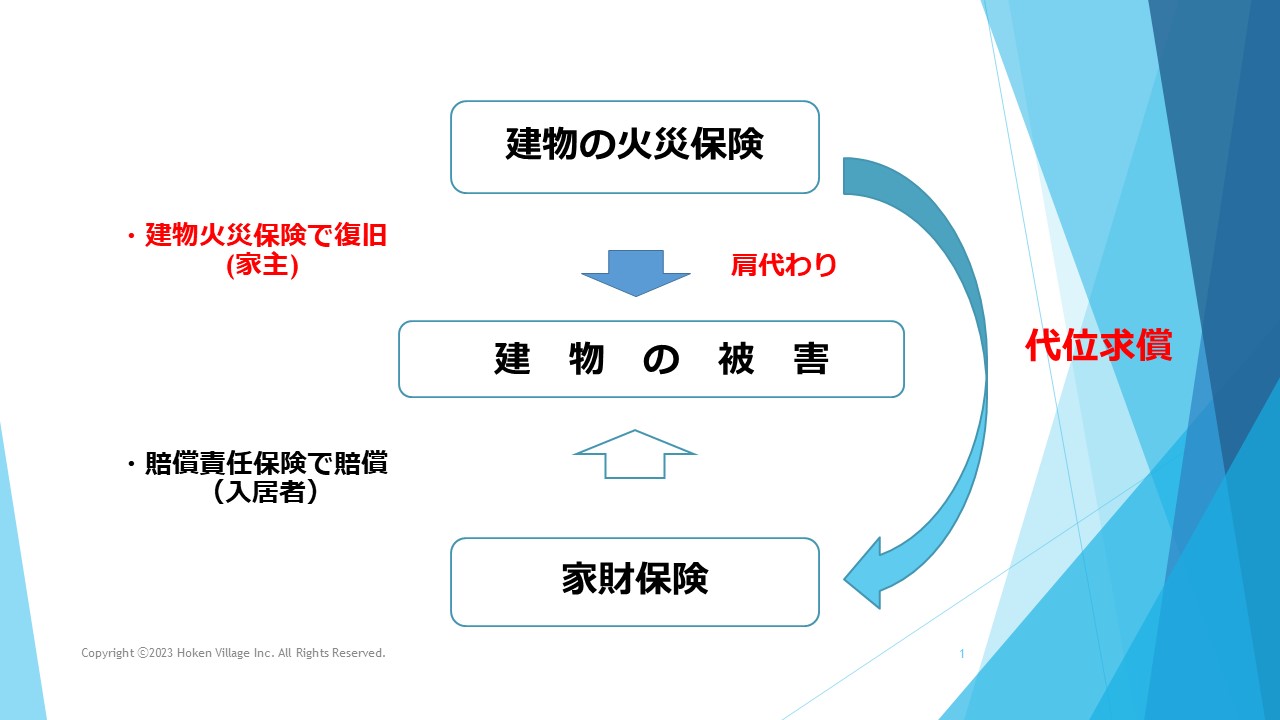

それが、恐らくなくなります。 なぜ、示談交渉が不要になるかというと、専門用語で「代位求償(だいいきゅうしょう)」といいますが、この場合、オーナーの火災保険会社が入居者の家財保険会社に賠償相当額を請求して解決するかたちになるからです。

保険ヴィレッジ「説明資料」より

保険ヴィレッジ「説明資料」より伊部

オーナーの火災保険会社が入居者の家財保険会社に減価償却分を除いた時価部分を請求するから当事者同士は話しをしなくて済む。

斎藤

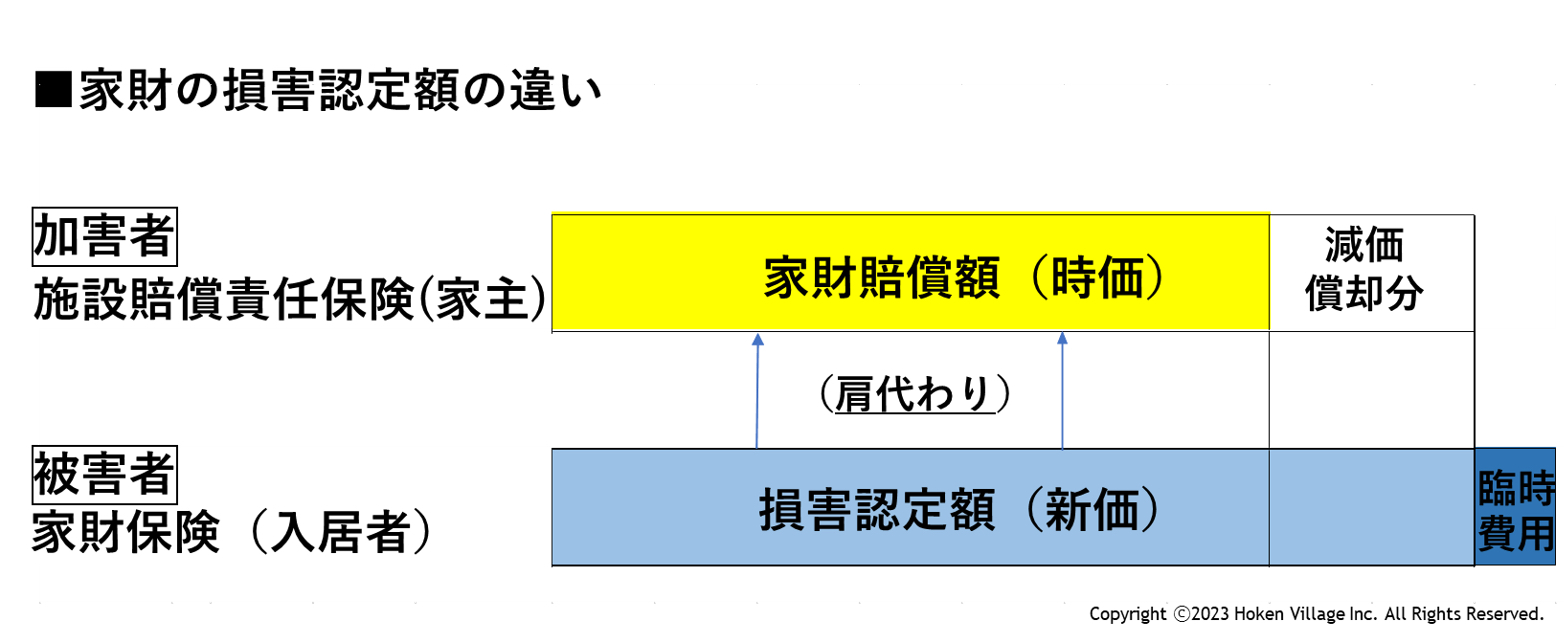

その通りです。 次にこちらは今お話しした例と逆になります。

保険ヴィレッジ「説明資料」より

保険ヴィレッジ「説明資料」より伊部

オーナーが加害者で入居者が被害者の場合。

斎藤

一番多いのが物件の老朽化などで漏水して入居者の家財に損害がでてしまったような場合ですね。これをオーナーの施設賠償責任保険で入居者に賠償しようとすると、洋服など例として分かりやすいんですが、減価償却が早くて価値がほぼないから補償金がとても少いということがおこってしまいます。

でも、被害者が自分の家財保険を使えば、さっきと同じように減価償却もされないし臨時費用も請求できるようになります。

伊部

被害者としては、自分の保険を使って肩代わりしたほうがより多くのお金が貰えて、示談交渉をしてくる相手に対応する手間も負担もなくなるのに、どうしてこれが当たり前にならないんでしょうか?

斎藤

「こちらは被害者なのに、なんで自分の保険を使わなくちゃいけないんだ」という心理が働いてしまうからだと思います。

伊部

確かに「迷惑かけた側の保険でなんとかしろ……」という気持ちも理解できます。

斎藤

でもそこで、しっかりとご説明ができて「そのほうがあなたにとってお得なんですよ」ということをご理解いただければ、あとはスムーズにことが運んでいきます。

伊部

被害者と話をする機会をどのようにつくり、どう説得していくのかがポイント!

ところで、その場合は自分の保険を使うと保険料はあがってしまうのでしょうか?

斎藤

いいえ、あがりません。

伊部

であれば、理解してご納得さえすれば反対される理由はないですね。

斎藤

実は、最初から賃貸借契約書の特記事項に「入居者の家財保険を優先して使用することに同意します」という一文を入れてしまうのが一番よい方法だと考えています。

伊部

日管協(公益財団法人日本賃貸住宅管理協会)の標準契約書に記載してもらいましょうよ!

経営的な視点で不動産を管理することを普及・推進し、入居者やオーナーをはじめ広く国民の利益に資することを目的として、賃貸住宅市場の健全な発展を目指す業界団体。本対談の両社とも加盟企業。

斎藤

是非交渉したいと考えております。

伊部

どんな小さな事故も悲しいことですが、保険で補償されれば少しは気分が変わります。

斎藤

それにこれが当たり前になれば、全国のオーナーも管理会社も助かって、事故が発生してしまった時の入居者との摩擦がかなり減るはずです。

これからの賃貸経営にとって本当に必要な火災保険

伊部

賃貸業界における実態としては、施工会社や金融機関の勧めで火災保険を契約。オーナーご自身は火災保険を選んでいないことが多く、恐らく内容も把握していない方も多いと思われます。賃貸不動産に強い保険のプロという斎藤さんの立場から見て、具体的には、これからどうしていけばよいでしょうか?

斎藤

まず、気候変動もそうですが、時代に合わせて保険を見直していくという意識が大切。そして、やはりプロに見てもらうことですね。けれども、保険代理店はどうしても売る側の人間に見られてしますので、理想としては中立的な立場の管理会社の方が、ここは足りない、ここは過剰ということをアドバイスしてくれれば一番よいと思っています。

伊部

管理会社は、責任重大ですね。でも、これは拡充していきたいと思っている業務です。

斎藤

ご協力しますので、ぜひ進めていきましょう。

伊部

心強いです。

斎藤

実は、時代にあわせて保険を見直すということには、法改正も含まれています。

伊部

法律も考慮に入れて保険を考える必要があるということですね。

斎藤

2020年4月の民法改正で賃貸経営にも関わる大きな変更がありましたが、保険に関係する部分では賃料減額についての規定がよりシビアになったことがあげられます。

例えば、漏水事故が発生した場合、オーナーは早急に復旧工事対応する義務があります。居室内が水浸しになったとしたら、復旧までには相当の時間がかかってしまい、入居者が不便を強いられることになります。

伊部

その分、家賃を減額しなければいけなくなったんですよね。

斎藤

以前の民法611条では、「借主は賃料の減額を請求することができる」というルールでした。これが、「借主の過失によるものでなければ、使用できなくなった部分の割合に応じて、当然に賃料は減額される」と変更されました。

伊部

いわれなくてもオーナー自ら減額しなければいけない。

斎藤

社会通念上の受忍限度を超えた場合という規定もあるので、少しでも何かあったらすぐに減額しなければいけないということではありませんが、そういった方向であることは間違いありません。

伊部

そのリスクを保険でカバーしておくのが大事ということですね。

斎藤

はい。これは「家賃収入補償特約」といいますが加入率がとても低い。しかも、家賃減額になるリスクは給排水設備の不備だけではありません。近い将来孤独死が激増するといわれていますし、悲しいかな自殺も増えています。これら孤独死・自殺による家賃減額には「家主費用特約」で備えることができます。

伊部

いわゆる、事故物件になってしまい家賃が減額されてしまうことになる。

斎藤

孤独死というと高齢者のイメージがありますが、実は40~50代の比較的若い男性のケースが増加しています。これは、50歳になるまで一度も結婚したことがない「生涯未婚率」が30%近くなっていることとも関係していると思われます。

伊部

頻繁に連絡を取り合う身内がいないと亡くなっても気づくのに時間がかかってしまいますね。

斎藤

高齢者は、自治体が見守りをする仕組みがあるので、ある程度は大丈夫ですが40~50代は制度上の盲点となっています。

伊部

会社員の方が職場に現れなければ気づいてもらえるかもしれませんが、休職中だったり病気療養中だったりしたら誰も気づいてくれない。しかも、最近ではフリーランスの方も増えています。

斎藤

もう、働いていないけど行政のお世話になるほどでもないという60代から70代前半という層の方々もいます。

伊部

当社の本社のある豊島区でも高齢者に関しては色々な施策を行っていますが、カバーしきれない部分があるということを認識しておいたよいですね。

斎藤

高齢者の場合は、お茶を飲むので電気ポットが動かないと連絡がはいるような仕組みとかありましたね。

伊部

ありましたね。いま、豊島区の場合はリアルに訪問しつつ警備会社との提携を進めています。

昔のように、ご近所付きあいがあって毎月のお家賃を大家さんにという時代ではないので、顔を合わせることもありませんし、隣に誰が住んでいるかを知らないことも珍しくありません。ご自分の物件を見たこともないオーナーもいらっしゃる時代ですから、行政とも連携しながら、家主費用特約で備えておくのが得策だと感じました。

斎藤

この手の保険は、家賃の減額以外にも遺品処分や特殊清掃など費用も補償してくれます。気候変動による水害にあう危険性と同じように、社会的な変化から家賃を貰えなくなるリスクもあがっていると考えたほうがよいと思います。

伊部

最近、もともとは学生用に建てた物件に30~40代の方が入居されている事例が増えてきていますので、家賃収入補償特約を含めてこのお話をオーナーにお伝えしたいと思います。

話は変わりますが、当社の場合、共済系の保険に加盟されているオーナーも多くいらっしゃいます。損害保険会社の火災保険とは違う部分や注意すべき点はありますか?

斎藤

施設賠償などの特約がないなど賃貸物件には向いてない部分があるということは覚えていたほうがよいと思います。ほかには、建物に関する契約をした際に同じ敷地内の塀が保険の対象に含まれていなかったという話をよく聞きます。

伊部

塀が壊れても補償されない?

斎藤

はい、塀も含めてくれといわれなかったから保険には入っていなかったという理屈です。実は、以前は損害保険会社も同じような状況だったのですが、さすがにそれはダメだろうとなって自動的に塀なども含まれるようになりました。

伊部

塀を含めるとなると共済の保険料があがってしまうんでしょうか?

斎藤

いいえ、変わりません。

伊部

古き良き時代のままの商慣習が残っているといえば聞こえがよいですが、こちらはオーナーも恐らくご存じないと思います。ちなみに、管理会社の担当でも共済保険の証書をみれば、何が含まれていて何が含まれていないかわかりますか?

斎藤

ちゃんと記載されているのでわかると思いますよ。

伊部

あと、今回の対談で是非これもお聞きしたいと思っていたのは「請求漏れ」。貰えるはずの保険が手続きをしなかったゆえにもらえないなど、忘れがちな保険ってありますか?

斎藤

それは、後編の冒頭でお話しした臨時費用を含む費用保険金ですね。例えばボヤ騒ぎがあったとします。すべて保険がおりたところで、安心して「そうだ、消火器を使っちゃったんだ…」といって新たに買ってくる。この消火器の購入費用は補償されます。

伊部

えぇっ!? 恐らくオーナーが自腹で買ってしまいそうですね。

先日、当社で管理する物件のシャッターに配送業者のトラックがぶつかる事故があって、無事に補償金がおりたんですが、もしかしたら、費用保険でも何かしらの経費を請求できる可能性がありますね。

斎藤

仮にシャッターの修理費用が全額賠償してもらえたとしても、物件オーナーの火災保険会社に臨時費用保険金などを単独で請求できますね。通常損害額の10~30%補償されるので、被害が大きければ馬鹿にならない金額になりますよ。

伊部

損害から派生した負担を補償してくれるイメージと理解しました。早速、ご連絡してみます。

斎藤

これぞ管理会社の腕のみせどころ、きっと喜ばれると思いますよ(笑)

伊部

(笑) 本日はありがとうございました。

斎藤

こちらこそありがとうございました。

保険ヴィレッジ 斎藤慎治

株式会社ハウスメイトマネジメント 伊部尚子

前編では、【火災保険のルール改定が賃貸経営に及ぼす影響】をテーマに対談していいます。