不動産活用ネットワークは、不動産オーナーのお困りごとに対して最短最適な解決策を提供するために、企業の垣根を越えて協力し合うことを目的とした不動産業のプロ集団です 。 Q&Aコーナーではオーナー様からのお悩みと専門家による解決方法をご説明いたします。

今回のご相談

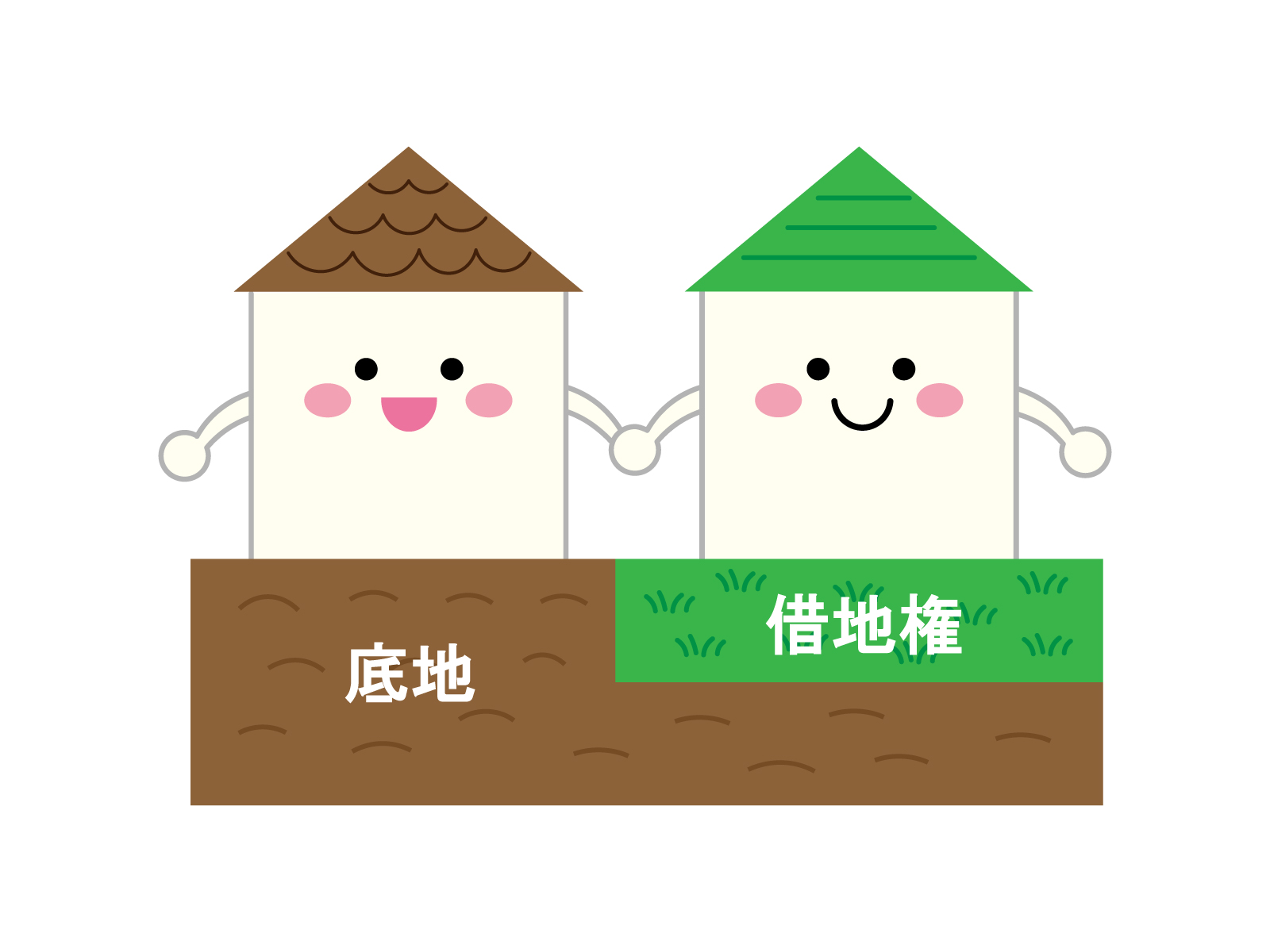

通常の地代とは

まず「通常の地代」について解説いたします。

土地の賃貸借取引を行う場合は、土地に借地権の設定が行われることから、通常は賃貸借の開始時に借地人から地主(底地権者)に借地権設定の対価として権利金が支払われます。

この権利金の額は土地の時価×借地権割合で計算します。

このように借地契約締結時に権利金を支払っている場合、「借地権」部分の対価の支払いはすでに完了しているため、月々の地代としては、土地全体から「借地権」を除いた部分、つまり「底地」に相当する賃料を支払えばよいこととなります。この「底地」に相当する部分の地代を「通常の地代」といいます。

通常の地代は以下の算式によって計算します。

通常の地代(年額)=土地の価額×(1-借地権割合)×6%

一般的な契約では、契約締結時の権利金に加え、上記算式により計算した通常の地代を支払うことによって、借主は土地全体を使用することが可能となります。

相当の地代とは

次に「相当の地代」について解説いたします。

先程、「通常は賃貸借の開始時に借地人から地主(底地権者)に借地権設定の対価として権利金が支払われます」と記載いたしましたが、親族間同士で土地の賃貸借を行う場合には、権利金を支払わないケースがあります。その場合には底地部分だけでなく土地全体に対しての地代を払う必要があります。この場合の地代を「相当の地代」といいます。

相当の地代は、以下の算式によって計算します。

相当の地代(年額)=土地の価額×6%

計算式を見て頂ければおわかりになると思いますが、「相当の地代>通常の地代」となります。

払った地代により土地の相続税評価が異なる

権利金の支払いがない場合には、本来は土地全体の賃料として「相当の地代」を支払う必要がありますが、必ずしも実際に支払っている地代が相当の地代よりも高く設定されているとは限りません。

実際に支払っている地代の大小により借地権の評価は以下の表の通りとなります。

.png)

【①について】

①は実質無償に近い条件で土地を借りているケースです。

この場合には、借主が持つ権利は非常に希薄なものと考えられます。

そのため、借地権者は借地権を認識いたしません(=評価額はゼロ)。

また、底地権者側では自用地評価(=相続税評価にあたり減額なし)となります。

【②について】

②は底地部分の使用料しか払っていないケースです。

この場合は、自用地評価額に借地権割合を乗じた金額を借地権として計上します。

以下のパターンの場合は

【③について】

③は支払う地代が通常の地代より大きく、相当の地代より小さいパターンです。

ちなみに算式における比率は、実際の地代の大小に応じて借地権割合を調整するためのもので、実際の地代が相当の地代へ近づくほど税務上の借地権評価額を減少させるという効果をもたらします。

【④について】

④は相当の地代以上の地代を支払っているパターンです。

この場合には、借地権の対価は地代に上乗せして精算しているものと考えられます。そのため、借地権の認定はありません。一方で底地権者にとっては、自分の土地に他者の建物が建っていることにより土地の利用が制限されてしまいます。よって、20%の評価減が認められています。

以下の具体例から、通常の地代や相当の地代、借地権の評価額を計算してみましょう。

【具体例】

自用地評価額:8,000万円(過去3年間も同額)

借地権割合:60%

権利金支払額:4,800万円(8,000万円×60%)

通常の地代:192万円 (8,000万円×(100%-60%)×6%

相当の地代:480万円(8,000万円×6%)

先述いたしましたが、土地の賃貸借取引を行う場合は、土地に借地権の設定が行われることから、通常は賃貸借の開始時に借地人から地主(底地権者)に借地権設定の対価として権利金が支払われます。

しかし、上記具体例で権利金の支払がない場合において、実際の地代が192万円以下のケースでは、8,000万円×60%=4,800万円を借地権として評価しなければなりませんが、実際の地代が相当の地代である480万円よりも大きい場合には借地権はゼロとなります。

この例からも、地代の大小により借地権の評価額が大きく変わることがわかります。

迷ったら専門家に相談を

上記でご紹介したものは個人間での取引を前提としており、法人個人間での借地契約の場合には判断基準や評価方法が異なる場合がありますのでご留意ください。

また、相続などで親が所有していた土地を新たに所有することとなった場合に、新たな所有者である子供が親と同額の地代を払い続けていることもあると思いますが、上記で見てきたように、土地の価額が昔から変わっていると、親が相当の地代だと思って設定した金額が低すぎ(高すぎ)、子供の相続発生時に思わぬ課税が発生することもあるため、地代の金額は定期的に見直す必要があると考えます。

以上見てきたように借地契約を行う場合は地代の設定の方法により、借地権及び底地の評価が大きく異なってきます。 そのため、判断に迷われる場合は税理士等の専門家にご相談されることをお勧めいたします。